“Denn eins ist sicher: die Rente!”

Es gibt so einige markante Aussagen deutscher Politiker, die im Nachhinein als denkwürdige Polit-Lügen in die Geschichte eingegangen sind. Der Mauerfall hat sich vor wenigen Tagen zum 30. Mal gejährt, auch wenn am 15. Juni 1961 DDR-Staatsratschef Walter Ulbricht noch glaubwürdig behauptete, dass niemand die Absicht hat, eine Mauer zu errichten.

25 Jahre später – also wiederum noch drei Jahre vor der Wiedervereinigung Deutschlands – wird Norbert Blüm sicherlich nicht an Ulbrichts Worte gedacht haben, als der damalige Arbeitsminister 1986 “Denn eins ist sicher: die Rente” im Wahlkampf an die Litfaßsäulen unserer Republik plakatieren ließ.

Waren es in den 90er Jahren noch die Mitfinanzierung der weit unter westdeutschem Niveau liegenden DDR-Renten, steigende Arbeitslosigkeit und geburtenschwache Jahrgänge, so sind es heute der demografische Wandel und die so genannte Babyboom-Generation, die schwer auf dem deutschen Rentensystem lasten.

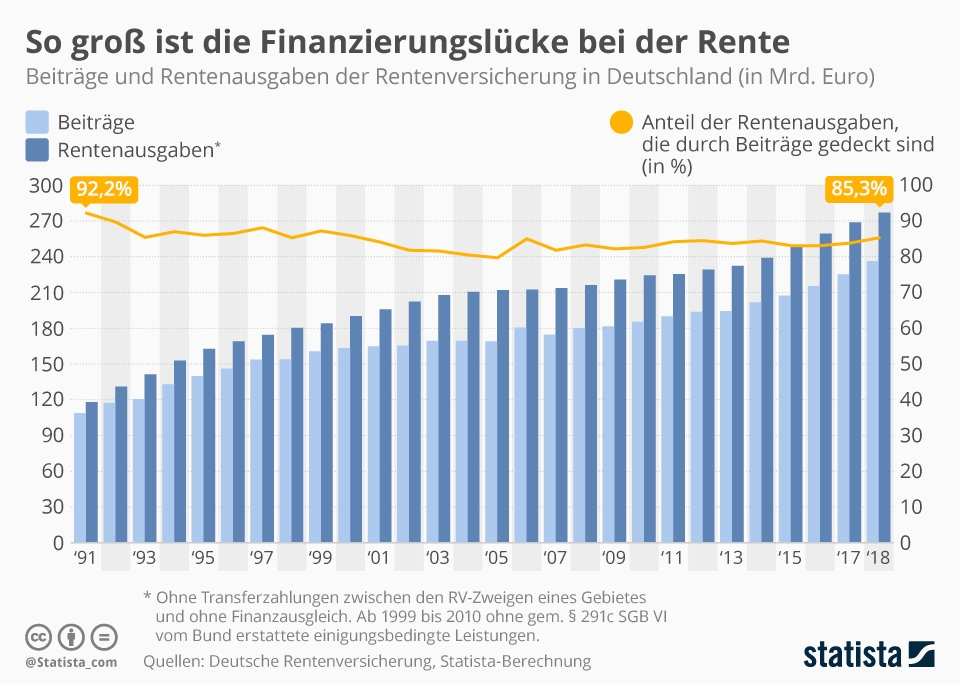

Durch die in den kommenden Jahren in Rente gehenden Babyboomer – also die geburtenstarken Jahrgänge von 1955 bis 1965 – steigt der Druck auf die staatliche Rentenversicherung immens. Unlängst schlug die Bundesbank eine deutliche Anhebung des Rentenalters auf über 69 Jahre vor, um den demografischen Herausforderungen Herr zu werden. Diese führen dazu, dass der aus Rentenbeiträgen gedeckte Anteil der Rentenausgaben seit 1992 von anfänglich noch 92,2 % auf derzeit 85,3 % gefallen ist – Tendenz in den kommenden Jahr(zehnt)en fallend!

Durch die in den kommenden Jahren in Rente gehenden Babyboomer – also die geburtenstarken Jahrgänge von 1955 bis 1965 – steigt der Druck auf die staatliche Rentenversicherung immens. Unlängst schlug die Bundesbank eine deutliche Anhebung des Rentenalters auf über 69 Jahre vor, um den demografischen Herausforderungen Herr zu werden. Diese führen dazu, dass der aus Rentenbeiträgen gedeckte Anteil der Rentenausgaben seit 1992 von anfänglich noch 92,2 % auf derzeit 85,3 % gefallen ist – Tendenz in den kommenden Jahr(zehnt)en fallend!

Bemerkenswert ist die Entwicklung des Beitragssatzes zur Rentenversicherung in eben diesem Zeitraum, stieg dieser doch von 17,7 % auf inzwischen 18,6 %, in Zeiten von höherer Arbeitslosigkeit und der weltweiten Finanzkrise rund um 2006 sogar auf 19,9 %. Dank eines weiteren Politikers, Herrn Walter Riester, wurde in 2001 eine absolute Höchstgrenze von 22 % festgelegt, welche bis 2030 nicht überschritten werden darf.

Nichts desto trotz können alle Mittel, Mechanismen und Werkzeuge den fortlaufenden Verfall des Rentenniveaus auf Dauer nicht aufhalten. Die dringende Notwendigkeit, privat für das Alter vorzusorgen, ist nahezu jedem bewusst und wird medial immer und immer wieder gepredigt. Auch an der Bereitschaft, Geld auf die Seite zu legen, mangelt es oftmals nicht.

Doch sobald es um das Was?, Wie? und vor allem Wie viel? geht, ist guter Rat teuer. Klassische Lebensversicherung, Riester-Rente, Direktversicherung, Rürup-Rente, die eigene oder doch die fremdgenutzte Immobilie oder beides, Gold oder doch lieber Aktien von Amazon, Facebook und Co.? Was ist nun eine gute Altersvorsorge und gibt es so etwas wie die beste Altersvorsorge? Treten Sie mit uns in Kontakt, lassen Sie uns gemeinsam diese Fragen diskutieren und zu einem individuellen und auf Sie maßgeschneiderten Ergebnis kommen.

…denn eins ist sicher: wer sich auf Norbert Blüms Worte blind verlässt, wird ein böses Erwachen haben!